План финансово-хозяйственной деятельности на 2017 год образец

+ Дата публикации: - 10.09.2017 - 1496 Просмотров

План финансово-хозяйственной деятельности. Форма ввода (редактирования) состоит из трёх частей. Сбор всех студентов на площадке у входа в концертный зал ГОРПАРКА. План финансово-хозяйственной деятельности (с 2017 года).

Система защиты от роботов предположила,что вместо вас действует программа. Введите, пожалуйста, символы с картинки для подтверждения, что вы наш пользователь. Государственные (муниципальные) бюджетные учреждения, их обособленные (структурные) подразделения без прав юридических лиц, наделенные полномочиями по ведению бухгалтерского учета, составляют планы финансово-хозяйственной деятельности. План составляется на финансовый год в случае, если закон (решение) о бюджете утверждается на один финансовый год, либо на финансовый год и плановый период, если закон (решение) о бюджете утверждается на очередной финансовый год и плановый период.

Общие требования к плану установлены Приказом Минфина РФ от 28. План финансово-хозяйственной деятельности (далее – план) должен составляться бюджетным учреждением по кассовому методу в рублях с точностью до двух знаков после запятой по форме, утвержденной учредителем учреждения с соблюдением положений п. Требований № 81н, содержащей заголовочную, содержательную и оформляющую части. Н «О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 июля 2010 г.

Н «О Требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения» (далее – Приказ № 142н) в Требованиях № 81н сделан ряд существенных изменений.

Необходимо отметить, что новшества, внесенные Приказом № 142н, должны применяться при формировании плана на 2017 год (на 2017 год и на плановый период 2018 и 2019 годов), за исключением отдельных положений. Напомним, что в табличную часть плана включаются следующие таблицы. Показатели финансового состояния учреждения (подразделения)». Таблица включает данные о нефинансовых и финансовых активах, обязательствах, принятых на последнюю отчетную дату, предшествующую дате составления плана.

Показатели по поступлениям и выплатам учреждения (подразделения)». Показатели выплат по расходам на закупку товаров, работ, услуг учреждения (подразделения)».

План финансово хозяйственной деятельности на 2017 год

Сведения о средствах, поступающих во временное распоряжение учреждения (подразделения)». В табличной части плана может отражаться иная информация по решению органа, осуществляющего функции и полномочия учредителя, с соблюдением структуры (в том числе строк и граф) табличной части и дополнением (при необходимости) иными строками и графами.

План финансово хозяйственной деятельности на 2017 год

Поступлений от реализации ценных бумаг (в случаях, установленных федеральными законами). Справочно указываются суммы публичных нормативных обязательств, полномочия по исполнению которых от имени органа государственной власти (государственного органа), органа местного самоуправления в установленном порядке переданы учреждению, бюджетных инвестиций (в части переданных в соответствии с БК РФ полномочий государственного (муниципального) заказчика), а также сведения о средствах во временном распоряжении учреждения при принятии органом, осуществляющим функции и полномочия учредителя учреждения, соответствующего решения об отражении указанных сведений в таблице 4.

План финансово-хозяйственной деятельности учреждения

Планируемые поступления и выплаты за счет субсидии, предоставляемой в соответствии с абз. Применяется при формировании плана ФХД на 2018 год (на 2018 год и плановый период 2019 и 2010 годов).

План финансово-хозяйственной деятельности учреждения

Причем учредителю предоставлено право внести эту графу в рекомендуемую для своих подведомственных учреждений форму плана финансово-хозяйственной деятельности начиная с плана на 2017 год. Требований № 81н при заполнении строки 120 в графе 10 отражаются плановые показатели по доходам от грантов, предоставление которых из соответствующего бюджета бюджетной системы РФ осуществляется по кодам 613 «Гранты в форме субсидии бюджетным учреждениям» или 623 «Гранты в форме субсидии автономным учреждениям» видов расходов бюджетов, а также грантов, предоставляемых физическими и юридическими лицами, в том числе международными организациями и правительствами иностранных государств.

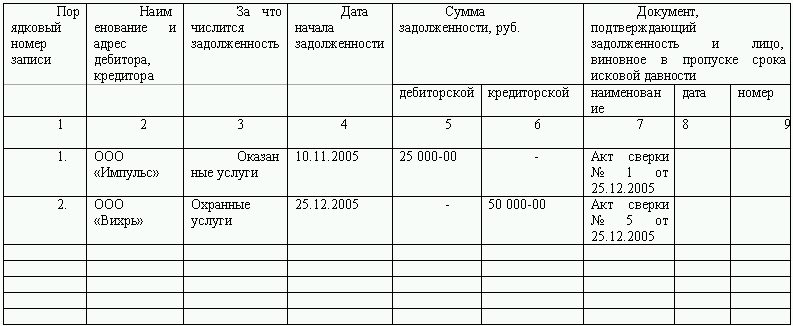

Расчеты (обоснования) направления расходования средств в расчетном периоде. Изменения, внесенные Приказом № 142н, предусматривают введение обязательного требования прилагать к представляемому учреждением на утверждение органа исполнительной власти, выполняющему функции учредителя, проекту плана расчетные таблицы, содержащие обоснование направления расходования средств в расчетном периоде.

Порядок работы с Планом фхд на 2017 год и плановый период

Рекомендуемый образец форм расчетных таблиц приведен в приложении к Приказу № 142н. Требований № 81н к представляемому на утверждение проекту плана прилагаются расчеты (обоснования) плановых показателей по выплатам, использованные при формировании плана, являющиеся справочной информацией к нему. Необходимо отметить, что формы таблиц, приведенные в приложении 2 к Приказу № 142н, носят рекомендательный характер и при необходимости могут быть изменены (с соблюдением структуры, в том числе строк и граф таблицы) и дополнены иными графами, строками, а также дополнительными реквизитами и показателями, в том числе кодами показателей по соответствующим классификаторам технико-экономической и социальной информации.

Порядок работы с Планом фхд на 2017 год и плановый период

Учреждение вправе применять дополнительные расчеты (обоснования) показателей, отраженных в таблицах в приложении 2 к Приказу № 142н, в соответствии с разработанными им дополнительными таблицами. Если согласно структуре затрат отдельные виды выплат учреждением не осуществляются, то соответствующие расчеты (обоснования) к показателям плана не формируются. Расчеты (обоснования) плановых показателей по выплатам формируются с учетом норм трудовых, материальных, технических ресурсов, используемых для оказания учреждением (подразделением) услуг (выполнения работ). Расчеты (обоснования) плановых показателей по выплатам за счет субсидий, предоставляемых в соответствии с бюджетным законодательством РФ, осуществляются с учетом затрат, применяемых при обосновании бюджетных ассигнований главными распорядителями бюджетных средств в целях формирования проекта закона (решения) о бюджете на очередной финансовый год и плановый период, а также с учетом требований, установленных нормативными правовыми актами, в том числе ГОСТ, СНиП, СанПиН, стандартами, порядками и регламентами (паспортами) оказания государственной (муниципальной) услуги.

Расчеты (обоснования) плановых показателей по выплатам должны формироваться раздельно по источникам их финансового обеспечения в случае принятия органом, осуществляющим функции и полномочия учредителя, решения о планировании выплат по соответствующим расходам (по строкам 210 – 250 в графах 5 – 10) раздельно по источникам их финансового обеспечения. Расчеты (обоснования) плановых показателей по выплатам, использованные при формировании плана ФХД, должны включать в себя следующее.

Расчет (обоснование) выплат персоналу (строка 210 таблицы 2 плана ФХД).

Порядок работы с Планом фхд на 2017 год и плановый период

Выплат персоналу при направлении в командировки. Взносов на обязательное страхование в ПФР, ФСС, ФФОМС. При расчете плановых показателей страховых взносов в ПФР, ФСС, ФФОМС учитываются тарифы таких взносов, установленные законодательством РФ. Расчет (обоснование) расходов на социальные и иные выплаты населению (строка 220 таблицы 2 плана ФХД). В данном расчете отражаются выплаты, не связанные с выплатами работникам, возникающими в рамках трудовых отношений (расходы по социальному обеспечению населения вне рамок систем государственного пенсионного, социального, медицинского страхования), в том числе на оплату медицинского обслуживания, путевок на санаторно-курортное лечение и в детские оздоровительные лагеря, а также выплаты бывшим работникам учреждений, в том числе к памятным датам, профессиональным праздникам, с учетом количества планируемых выплат в год и их размера.

Расчет (обоснование) расходов на уплату налогов, сборов и иных платежей (строка 230 таблицы 2 плана ФХД). Заполнение данного расчета должно осуществляться с учетом объекта налогообложения, особенностей определения налоговой базы, налоговых льгот, оснований и порядка их применения, а также налоговой ставки, порядка и сроков уплаты по каждому налогу в соответствии с законодательством РФ о налогах и сборах. Расчет (обоснование) расходов на безвозмездные перечисления организациям (строка 240 таблицы 2 плана ФХД) осуществляется с учетом количества планируемых безвозмездных перечислений организациям в год и их размера.

Расчет (обоснование) прочих расходов (кроме расходов на закупку товаров, работ, услуг) (строка 250 таблицы 2) осуществляется по видам выплат с учетом количества планируемых выплат в год и их размера. В данном расчете отражаются расходы по выплатам стипендий учащимся, студентам, аспирантам, ученым с учетом количества планируемых выплат в год и их размера по видам выплат. Расчет (обоснование) расходов на закупку товаров, работ, услуг.

Указанные расчеты (обоснования) должны включать в себя расчеты необходимых выплат на страхование, в том числе на обязательное страхование гражданской ответственности владельцев транспортных средств, типографские услуги, информационные услуги с учетом количества печатных изданий, количества подаваемых объявлений, количества приобретаемых бланков строгой отчетности, приобретаемых периодических изданий. Страховая премия определяется в соответствии с количеством застрахованных работников, застрахованного имущества, с учетом базовых ставок страховых тарифов и поправочных коэффициентов к ним, определяемых с учетом технических характеристик застрахованного имущества, характера страхового риска и условий договора страхования, в том числе наличия франшизы и ее размера по условиям договора страхования.

Расходы на повышение квалификации (профессиональную переподготовку) определяются с учетом требований законодательства РФ, количества работников, направляемых на повышение квалификации, и цены обучения одного работника по каждому виду дополнительного профессионального образования.

Сюда же относятся расходы на оплату медицинских осмотров, консультационных услуг, экспертных услуг, научно-исследовательских работ и т. Приобретения основных средств (к примеру, оборудования, транспортных средств, мебели, инвентаря, бытовых приборов).

Такие расчеты (обоснования) осуществляются с учетом среднего срока эксплуатации амортизируемого имущества. Расчеты (обоснования) расходов на это должны осуществляться с учетом потребности в продуктах питания, лекарственных средствах, горюче-смазочных и строительных материалах, мягком инвентаре и специальной одежде и обуви, запасных частях к оборудованию и транспортным средствам, хозяйственных товарах и канцелярских принадлежностях в соответствии с нормами обеспеченности таким имуществом, выраженными в натуральных показателях.

В случае предоставления учреждению целевой субсидии (за исключением субсидий, предоставленных учреждению на возмещение нормативных затрат, связанных с оказанием государственных (муниципальных) услуг в соответствии с государственным (муниципальным) заданием), кроме плана, ему необходимо составить и представить учредителю сведения об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению (ф.

(далее – сведения о целевых субсидиях).

Отметим, что сведения о целевых субсидиях не должны содержать информации о субсидиях, предоставленных учреждению на финансовое обеспечение выполнения государственного (муниципального) задания. На основании сведений о целевых субсидиях, утвержденных учредителем, учреждение составляет отдельно сведения о целевых субсидиях для осуществления расходов за счет целевых субсидий данным учреждением и сведения о целевых субсидиях для осуществления расходов за счет целевых субсидий по каждому подразделению.

Напомним, что предоставление субсидий осуществляется в соответствии с соглашениями, заключаемыми между учредителем и бюджетным учреждением (ч. Указанное соглашение должно определять права, обязанности и ответственность сторон, в том числе объем и периодичность перечисления субсидии в течение финансового года. Обязательными условиями предоставления учреждению субсидий на иные цели, включаемыми в договоры (соглашения) о предоставлении субсидий, являются согласие учреждений на осуществление главным распорядителем (распорядителем) бюджетных средств, предоставившим субсидии, и органами государственного (муниципального) финансового контроля проверок соблюдения получателями субсидий условий, целей и порядка их предоставления и запрет приобретения за счет полученных средств иностранной валюты, за исключением операций, осуществляемых в соответствии с валютным законодательством РФ при закупке (поставке) высокотехнологичного импортного оборудования, сырья и комплектующих изделий, а также связанных с достижением целей предоставления указанных средств иных операций, определенных нормативными правовыми актами, муниципальными правовыми актами, регулирующими порядок предоставления субсидий некоммерческим организациям, не являющимся государственными (муниципальными) учреждениями (ч.

В графах 9, 10 – суммы планируемых в текущем финансовом году поступлений целевых субсидий и выплат, источником финансового обеспечения которых являются целевые субсидии соответственно.

Если учреждению (подразделению) предоставляются несколько целевых субсидий, показатели выплат в сведениях отражаются без формирования промежуточных итогов по каждой целевой субсидии. Формирование объемов планируемых выплат в сведениях осуществляется согласно нормативному (муниципальному) правовому акту, устанавливающему порядок предоставления целевой субсидии из соответствующего бюджета. В заключение отметим большое количество опечаток, допущенных в формах расчетов (обоснований) к плану ФХД. По-видимому, в дальнейшем следует ожидать внесения изменений в уже утвержденные формы.